ダイレクト自動車保険のシェア2019売上げランキング

日本におけるダイレクト自動車保険の歴史は、1997年9月にアメリカンホームがリスク細分型の自動車保険を通販で販売開始したのが最初であり、1998年1月のチューリッヒ、1999年7月のアクサ損害保険、1999年10月のソニー損保、2000年6月の三井ダイレクト、2001年3月のダイレクトライン(現在は日本興亜損保に売却され、そんぽ24に社名変更)、2008年1月のSBI損保が参入している。

先発組が参入して20年が経過しているにもかかわらずダイレクト自動車保険(インターネット販売の自動車保険)のシェアは各社合計で8%程度と言われている。逆に言えば、90%以上の顧客が対面販売の代理店型の自動車保険に加入しているということだ。

ダイレクトのほうが保険料が圧倒的に安いのに、なぜシェアがなかなか拡大しないのか?

ネットで契約することや、万が一の事故対応についてのネガティブなイメージがなかなか払拭できていないことが原因ではないかと私は考えている。

意外にもダイレクト自動車保険会社の売上ランキングがわかるサイトをあまり見かけないので、ダイレクト自動車保険の売上額を比較してみることとした。

各社のディスクロージャー資料等を元に整理した。

<チェック!>【無料5分】一括見積りで保険料を5万円以上節約できた!

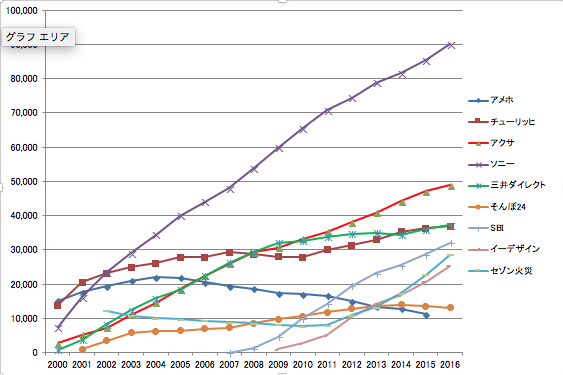

ここ最近では2016年4月からの老舗のアメリカンホームの新規募集中止はショッキングなニュースだ。

そんぽ24もセゾン自動車火災(おとなの自動車保険)に吸収合併されることになったし、日本国内のダイレクト損保(ネット損保)も淘汰されつつある。

アメリカンホームは2005年度から10年連続の減収となり、ダイレクト8位まで転落してしまっていた。

特に2013年からの減収トレンドは止まらず、ついにアメリカンホームは2016年4月からの新規契約の申込受付を中止した。事実上の日本撤退ということだ。(契約はソニー損保に引き継いでもらったらしい)

チューリッヒも成長がほぼ止まっている。

そこそこテレビCMをみかけるし、広告にかけるコストも多いとおもうのだが、ここまで成長していないというのは驚いた。

アメリカンホームダイレクト、チューリッヒと外資系ネット損保の草分け的存在の2社がこのような状態になったのは、日本では「外資系」に対する「いざというときビジネスライクに冷たい対応をされるのではないか?」といった先入観というかアレルギー反応があるからかもしれない。

ただそんな中、外資系で唯一元気がいいのがアクサダイレクトだ。

アクサダイレクト損保のテレビCMは本当によく見かけるが、その広告が日本の消費者に上手く刺さっているのだろう。契約を順調に増やし、ソニー損保に次ぐダイレクト2位に成長している。

ソニー損保も一時の伸びと比べるとペースこそ落ちたが順調に増収は続き、1位の座を不動のものとしている。

ソニー損保は保険料水準だけを見れば、ネット損保の中では高いといわれるにもかかわらず、これだけ長い期間売上げ1位になっていることは、広告宣伝の巧さだけでなく、消費者が自動車保険を保険料だけで選んでいない証拠であろう。

ただし、ここ最近のテレビCMの頻繁なタレント変更に見る広告戦略の迷走ぶりが気になるところだ。

三井ダイレクトについては、2014年度に初めて対前年割れとなり、その後も成長が完全に鈍化している。

アクサダイレクトと並んだ圧倒的な低価格戦略をとり、一時は2位まで伸びたが、SBI損保など低価格な保険料を武器にした会社の参入によって、契約の伸びはほぼ止まってしまった。

最近は以前ほど保険料の安さが目立たなくなっていることと、ポジション的にSBI損保とかぶっていることが影響しているのかもしれない。

そんぽ24は2015年度から対前年割れをしはじめたところ、同じ損保ジャパン日本興亜グループのセゾン自動車火災との2019年に合併することになった。

損保ジャパン日本興亜グループに2つのネット損保は要らないということなのだろう。

開業当初から「ハナコアラ」という可愛らしいイメージキャラクターを使い、最後までそれを守り通すなど筋が入った会社だったのに残念だ。

イーデザイン損保は、東京海上グループを全面に押し出している割に、ダイレクト自動車保険の中で最下位から脱出できていない。

東京と大阪にしか事故対応拠点がないなど、事故対応体制が手薄なことが理由かと思ったが、同じように事故対応体制に力を入れていないアクサダイレクトやSBI損保が成長を続けていることを考えると、事故対応体制の手薄さの割に保険料が安くないという「コストパフォマンスの悪さ」が原因のような気がする。

SBI損保は、2008年1月に開業という後発組だが、一括見積もりサイトで最安値をたたきだすことで、テレビCMなどのマス広告にコストを掛けずに契約を増やしている。広告だけでなく、事故対応体制やロードサービスにもあまりコストを掛けない明快な経営方針からの低コストオペレーションを実現し、2015年から単年度黒字を達成している点はすごいとしかいいようがない。

セゾン自動車(おとなの自動車保険)もテレビCMが高年齢層に受けているのか、売り上げを順調に伸ばしている。

「中高年のための自動車保険」とターゲットを絞りこみ契約を多く集めているが、一般的に事故率が高い高齢者に契約が偏ることで今後収益にどのような影響を与えていくのか気になる。2019年にはそんぽ24と合併することでスケールメリットが出やすくなり、ますます元気になりそうだ。

<チェック!>【無料5分】一括見積りで保険料を5万円以上節約できた!

トップページへ

先発組が参入して20年が経過しているにもかかわらずダイレクト自動車保険(インターネット販売の自動車保険)のシェアは各社合計で8%程度と言われている。逆に言えば、90%以上の顧客が対面販売の代理店型の自動車保険に加入しているということだ。

ダイレクトのほうが保険料が圧倒的に安いのに、なぜシェアがなかなか拡大しないのか?

ネットで契約することや、万が一の事故対応についてのネガティブなイメージがなかなか払拭できていないことが原因ではないかと私は考えている。

意外にもダイレクト自動車保険会社の売上ランキングがわかるサイトをあまり見かけないので、ダイレクト自動車保険の売上額を比較してみることとした。

各社のディスクロージャー資料等を元に整理した。

ダイレクト自動車保険・元受正味保険料比較(単位:100万円)

| 会社名 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 |

|---|---|---|---|---|---|

| アメリカンホーム | 12,842 | 11,173 | ? | ? | ? |

| チューリッヒ | 35,363 | 36,357 | 36,967 | 38,634 | 40,197 |

| アクサダイレクト損保 | 44,235 | 47,133 | 48,824 | 50,103 | 51,056 |

| ソニー損保 | 81,585 | 85,308 | 90,001 | 98,123 | 102,758 |

| 三井ダイレクト | 34,483 | 36,036 | 37,143 | 37,349 | 36,216 |

| そんぽ24 | 14,002 | 13,575 | 13,132 | 12,215 | ? |

| SBI損保 | 25,595 | 28,704 | 32,158 | 34,914 | 35,840 |

| イーデザイン損保 | 16,713 | 20,756 | 25,424 | 27,961 | 29,911 |

| セゾン自動車火災(おとな) | 17,404 | 22,754 | 28,599 | 33,741 | 37,346 |

| 会社名 | 2007年度 | 2008年度 | 2009年度 | 2010年度 | 2011年度 | 2012年度 | 2013年度 |

|---|---|---|---|---|---|---|---|

| アメリカンホーム | 19,364 | 18,693 | 17,365 | 17,143 | 16,594 | 15,078 | 13,405 |

| チューリッヒ | 29,357 | 28,746 | 27,945 | 27,894 | 30,090 | 31,337 | 33,020 |

| アクサダイレクト損保 | 26,045 | 29,339 | 30,689 | 33,271 | 35,261 | 38,136 | 40,824 |

| ソニー損保 | 48,053 | 53,835 | 59,849 | 65,516 | 70,712 | 74,406 | 78,735 |

| 三井ダイレクト | 26,196 | 29,388 | 32,054 | 32,688 | 33,830 | 34,735 | 34,998 |

| そんぽ24 | 7,306 | 8,602 | 9,820 | 10,697 | 11,810 | 12,890 | 13,646 | SBI損保 | 5 | 1,378 | 4,713 | 10,069 | 14,288 | 19,501 | 23,156 | イーデザイン損保 | - | - | 1,100 | 2,831 | 5,140 | 10,407 | 14,086 | セゾン自動車火災(おとな) | 8,952 | 8,651 | 8,202 | 7,755 | 7,990 | 10,893 | 13,329 |

| 会社名 | 2000年度 | 2001年度 | 2002年度 | 2003年度 | 2004年度 | 2005年度 | 2006年度 |

|---|---|---|---|---|---|---|---|

| アメリカンホーム | 15,200 | 17,646 | 19,381 | 20,985 | 21,965 | 21,827 | 20,562 |

| チューリッヒ | 13,813 | 20,540 | 23,222 | 25,003 | 26,054 | 27,852 | 27,866 |

| アクサダイレクト損保 | 2,825 | 5,284 | 7,299 | 11,134 | 14,546 | 18,539 | 22,506 |

| ソニー損保 | 7,508 | 16,238 | 23,561 | 29,105 | 34,372 | 40,039 | 44,126 |

| 三井ダイレクト | 884 | 3,765 | 8,263 | 12,426 | 15,871 | 18,422 | 22,460 |

| そんぽ24 | - | 1,102 | 3,438 | 5,805 | 6,297 | 6,492 | 6,968 | SBI損保 | - | - | - | - | - | - | - | イーデザイン損保 | - | - | - | - | - | - | - | セゾン自動車火災 | ND | ND | 12,241 | 10,863 | 10,077 | 9,728 | 9,386 |

<チェック!>【無料5分】一括見積りで保険料を5万円以上節約できた!

外資系ダイレクト損保の概況

2018年7月現在把握できる最新情報として、2007年度の各社の売り上げランキングの概況をみてみる。ここ最近では2016年4月からの老舗のアメリカンホームの新規募集中止はショッキングなニュースだ。

そんぽ24もセゾン自動車火災(おとなの自動車保険)に吸収合併されることになったし、日本国内のダイレクト損保(ネット損保)も淘汰されつつある。

アメリカンホームは2005年度から10年連続の減収となり、ダイレクト8位まで転落してしまっていた。

特に2013年からの減収トレンドは止まらず、ついにアメリカンホームは2016年4月からの新規契約の申込受付を中止した。事実上の日本撤退ということだ。(契約はソニー損保に引き継いでもらったらしい)

チューリッヒも成長がほぼ止まっている。

そこそこテレビCMをみかけるし、広告にかけるコストも多いとおもうのだが、ここまで成長していないというのは驚いた。

アメリカンホームダイレクト、チューリッヒと外資系ネット損保の草分け的存在の2社がこのような状態になったのは、日本では「外資系」に対する「いざというときビジネスライクに冷たい対応をされるのではないか?」といった先入観というかアレルギー反応があるからかもしれない。

ただそんな中、外資系で唯一元気がいいのがアクサダイレクトだ。

アクサダイレクト損保のテレビCMは本当によく見かけるが、その広告が日本の消費者に上手く刺さっているのだろう。契約を順調に増やし、ソニー損保に次ぐダイレクト2位に成長している。

国内系ダイレクト損保の概況

ソニー損保も一時の伸びと比べるとペースこそ落ちたが順調に増収は続き、1位の座を不動のものとしている。

ソニー損保は保険料水準だけを見れば、ネット損保の中では高いといわれるにもかかわらず、これだけ長い期間売上げ1位になっていることは、広告宣伝の巧さだけでなく、消費者が自動車保険を保険料だけで選んでいない証拠であろう。

ただし、ここ最近のテレビCMの頻繁なタレント変更に見る広告戦略の迷走ぶりが気になるところだ。

三井ダイレクトについては、2014年度に初めて対前年割れとなり、その後も成長が完全に鈍化している。

アクサダイレクトと並んだ圧倒的な低価格戦略をとり、一時は2位まで伸びたが、SBI損保など低価格な保険料を武器にした会社の参入によって、契約の伸びはほぼ止まってしまった。

最近は以前ほど保険料の安さが目立たなくなっていることと、ポジション的にSBI損保とかぶっていることが影響しているのかもしれない。

そんぽ24は2015年度から対前年割れをしはじめたところ、同じ損保ジャパン日本興亜グループのセゾン自動車火災との2019年に合併することになった。

損保ジャパン日本興亜グループに2つのネット損保は要らないということなのだろう。

開業当初から「ハナコアラ」という可愛らしいイメージキャラクターを使い、最後までそれを守り通すなど筋が入った会社だったのに残念だ。

イーデザイン損保は、東京海上グループを全面に押し出している割に、ダイレクト自動車保険の中で最下位から脱出できていない。

東京と大阪にしか事故対応拠点がないなど、事故対応体制が手薄なことが理由かと思ったが、同じように事故対応体制に力を入れていないアクサダイレクトやSBI損保が成長を続けていることを考えると、事故対応体制の手薄さの割に保険料が安くないという「コストパフォマンスの悪さ」が原因のような気がする。

SBI損保は、2008年1月に開業という後発組だが、一括見積もりサイトで最安値をたたきだすことで、テレビCMなどのマス広告にコストを掛けずに契約を増やしている。広告だけでなく、事故対応体制やロードサービスにもあまりコストを掛けない明快な経営方針からの低コストオペレーションを実現し、2015年から単年度黒字を達成している点はすごいとしかいいようがない。

セゾン自動車(おとなの自動車保険)もテレビCMが高年齢層に受けているのか、売り上げを順調に伸ばしている。

「中高年のための自動車保険」とターゲットを絞りこみ契約を多く集めているが、一般的に事故率が高い高齢者に契約が偏ることで今後収益にどのような影響を与えていくのか気になる。2019年にはそんぽ24と合併することでスケールメリットが出やすくなり、ますます元気になりそうだ。

<チェック!>【無料5分】一括見積りで保険料を5万円以上節約できた!

トップページへ

PR