取急ぎのお知らせ。

たった今、気がついたのだが、ソニー損保が海外旅行保険を販売しているのだ。

いつから販売しているのだろうか?

海外旅行保険の発売についてはニュースリリースにも載っていない。

自動車保険の評判ブログ。元損保社員がダイレクト自動車保険会社のニュースについて批評するブログ。対象はおとなの自動車保険、イーデザイン損保、三井ダイレクト、SBI損保、ソニー損保、アクサダイレクトなど

メインサイトはこちら:自動車保険を元損保社員がランキング比較

取急ぎのお知らせ。

たった今、気がついたのだが、ソニー損保が海外旅行保険を販売しているのだ。

いつから販売しているのだろうか?

海外旅行保険の発売についてはニュースリリースにも載っていない。

ソニー損保のブログ「不満ゼロへの挑戦」を久しぶりに読んだ。

つまらない記事が多かったので最近は読んでいなかったのだが、ちょっといい感じだ。

特に5月14日の「ロードサービス」の記事では、GPSサービスの検討状況について語っている。

この記事のように、開始前のサービスを開発段階から情報発信していく「舞台裏を伝えていく」記事は、読者に親近感を感じさせる。

多くの読者がいるとは思えない、このようなマニアックなブログの読者は、好意的にしろそうでないにしろ、ソニー損保に興味を持っている人たちだ。

その「興味を持っている人たち」に、興味を持ってくれていることに対する感謝として、このような舞台裏的な情報をチラ見せしていくのは、なかなかいいことだと思う。

(もうちょっと具体的な情報が欲しいところではあるが)

ただ残念なのは、コメント欄を閉じていることだ。

コメント欄も、公開・非公開のガイドラインを明示しておき、承認制にすれば、誹謗中傷のようなコメントはそれほど入らないと思う。

企業ブログでコメント欄を開けているところはなかなかないので、難しいのかもしれないが、ぜひやってもらいたいところだ。

5月7日の「事故解決」の記事は、突っ込みどころがある。

コミュニケーションボードは24時間、PCのウェブサイトからだけではなく、携帯電話のウェブサイトからでも書き込みすることができ、ご自宅に戻ってゆっくりと質問を書き込むといったご利用だけではなく、移動中にふと気になったことを携帯電話から書き込むといったご利用も可能です。 弊社からの回答期限は翌営業日中となりますが、お客様のご都合にあわせてご確認いただくことができますので、至急のご用件でなければ非常に重宝いただけると思います。

事故担当者との連絡に使える「コミュニケーションボード」の紹介記事なのだが、なぜ「回答期限が翌営業日中」なのだろうか?

こんなまどろっこしいのであれば、電話をして聞いたほうが早い。

担当者に電話をすれば、その場で回答するようなことを、ネットだと「翌営業日」というのは理解しがたい。

とはいうものの、突っ込みどころもない堅い文章よりも、少しくらい突っ込みどころがあるほうが、企業ブログとしては面白い。

JAFが昨年12月に会員の無料レッカー距離を「5キロまで」から「15キロまで」に伸ばしたようだが、アクサダイレクトも2009年4月15日以降の保険開始日となる契約から、ロードサービスの無料レッカー距離を契約初年度から「35キロまで無料」としてきた。

さらに、工場を顧客が指定しなければ、「最寄の」工場までであれば「距離無制限」としている。

従来は「25000円まで無料」とダイレクト自動車保険で唯一、「距離制限」ではなく「金額制限」としていたが、実質的にどの程度の距離まで無料なのかわかりづらかった。

この問題点を解消する狙いがあるのだろう。

これでチューリッヒの「100キロまで」にはかなわないまでも、ソニー損保をスペック面で上回ることになる。(顧客が工場を指定しなければ、最寄の工場までは「無制限」としている点)

現時点でのロードサービスの無料レッカーのスペック比較としては以下の序列となる。

1位 チューリッヒ(顧客指定先:100キロまで、最寄の修理工場:無制限)

2位 アクサ(顧客指定先:35キロまで、最寄の修理工場:無制限)

3位 ソニー損保(35キロまで)

4位 SBI損保(顧客指定先:30キロまで、最寄の修理工場:無制限)

5位 そんぽ24(顧客指定先:15キロまで、最寄の修理工場:無制限)

6位 アメリカンホーム(顧客指定先:10キロまで、最寄の修理工場:無制限)

7位 三井ダイレクト(最寄の修理工場:10キロまで)

ロードサービスの無料距離は、広告などでインパクトを与えるわかりやすい数値の1つなので、いかに先手を打って、「ロードサービスのスペックNo.1」というイメージを消費者に植え付けるかが重要になってくると考える。

いまさらだが、チューリッヒが「休日訪問サービス」を訴求し始めている。

サービス自体は「※ 本サービスでは当社提携会社の社員がお伺いします。」とあるように、チューリッヒの社員ではなく、外注先の業者が訪問するだけなので、決定権もないし、一般論的なアドバイスしかできない。さらに「休日の入院事故」に限っているので、実際に利用するシーンは少ないだろう。

ということで、保険会社的には、単なるたいした業務負荷もコストもかからないサービスなのだが、一般の消費者からみると「訪問サービス」という言葉のインパクトは大きい。

それを狙ってかこのサービスだけを訴求した専用ページまで作って「顔の見えるサポート」といっている。

チューリッヒの「休日訪問サービス」は、消費者が受けるいいイメージほど、実際のサービス価値は高くないのだが、目の付け所は悪くない。

土日が休みのドライバー層が多いといわれるダイレクト自動車保険においては、今回の「休日現場急行サービス」程度でなく、本物の「顔の見えるサポート」を真剣に考えたサービスを提供する会社が今後消費者に選ばれていくだろう。

ダイレクト各社の訴求要素も横並びになりつつある昨今、今一度、各社の奮起を期待したい。

いつも参考にさせていただいている「保険Walker」さんがご自身のブログで、ソニー損保が「人身傷害を「1億円」を勧めているプランについて異を唱えている。

http://hokenwalker.seesaa.net/article/116215954.html

http://hokenwalker.seesaa.net/article/117328034.html

↓問題のページ(ソニー損保:おすすめプラン)

http://www.sonysonpo.co.jp/prod/auto/difference/N2010906.html

保険Walkerさんは「人身傷害は3000万円で充分」という主張をお持ちのようだ。

たしかに別口で生命保険に加入していれば、その分を差引いて補償額を設定するという考えは一理ある。私は違う考えだが。

ちなみに損保ジャパンの説明はこう。損保ジャパン以外の各社もだいたいこんな感じだ。

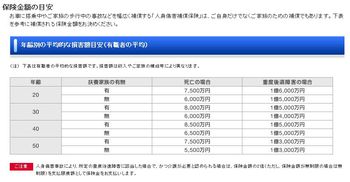

私は、「人身傷害は1億円も必要か?」という問題よりも、ソニー損保の問題は「夫婦=1億円」、「家族もち=1億円」というあまりにも大雑把な分類で「おすすめ」していることだと考える。

なぜ「夫婦」だけの生活者に一律「1億円をおすすめ」するのか、ソニー損保のマーケティング担当者に問い詰めたい。

人身傷害は、本来、その人の年齢・家族構成・年収(さらには加入の他の保険)によって、必要な補償額は大きく変わってくるのである。

なお、ソニー損保はサイトにこう書いている。

「初めて自動車保険に入るのだけど、どんなプランがいいのかな?」

「私に合ったソニー損保のおすすめプランはどれだろう?」

初めてのお客様でも安心してお選びいただけるように、

お客様のライフステージに合わせたパッケージプランをご用意しています。・ソニー損保の基本プラン「ソニー損保セレクト」

・ご夫婦のための「パートナーセレクト」

・ご家族のための「ファミリーセレクト」

・新社会人・単身者のための「ルーキーセレクト」

このようなプラン設計である。

要は、世の中の自動車保険加入者を「夫婦」「家族もち」「独身」「その他」のたった4つに分類しているのだ。

こんなセグメンテーションしかできないようでは、ソニー損保も先行きが不安だ。

それくらいソニー損保の「おすすめプラン」はひどい。

チューリッヒが2008年1月28日にサイトリニューアルした。

チューリッヒの最大のセールスポイントであるロードサービスの訴求を強めてきた改定である。

最も注目すべきは、「ロードサービス他社比較」である。

このような他社比較コンテンツは、ソニー損保のサイトにある「ロードサービス他社比較」というコーナーだけであったが、チューリッヒもこれに追随したようだ。

なお、チューリッヒやソニー損保の「ロードサービス他社比較」についての問題点は辻田幹夫氏のブログで述べられており、ぜひそちらも参照していただきたい。

今回のチューリッヒの「ロードサービス他社比較」ページで、チューリッヒが他社より優れていると訴求している主な項目を見ると

・レッカー100kmまで無料

・キャンセル費用サポート

・ペットケアサービス

・キー紛失時の解錠/キー作成

が挙げられる。

これを見て、なかなかチューリッヒのサービスの見せ方は巧いなと感心させられた。

というのも、どれも発生頻度がそれほど低そうなものばかりで、会社としてのロードサービス業者へ支払っているコストに大きなインパクトを与えていないと推測されるからだ。

要はお金をかけずに、サービスメニューを揃えて高品質感を醸し出していることだ。

レッカー100kmにしても、ソニー損保のサイトをみると35km以内に収まるケースが約96%とのことであり、「100kmまで無料」にしたからといって「35kmまで」と中途半端な距離にケチっているソニー損保より、大幅にコストが増えるものではないだろう。

また、キャンセル費用を負担するのはダイレクト自動車保険のロードサービスではチューリッヒだけであるが、そもそも「レッカーが必要な場合」が前提となっている。

「ホテルなどの宿泊施設をはじめ、航空機などの旅客輸送サービス、旅行予約などのキャンセル費用をお支払いします。」とあるが、旅行の途中でレッカーが必要となるトラブルの発生率はおそらく相当低く、このサービスもまた、さほどコストがかかっていないだろう。

ペットケアサービスなども「お金はかけず、サービスメニューを揃える」の典型である。

しかし、一般消費者にとって「チューリッヒのロードサービスはすごい!」というような印象を与えているものだとすると、このようなサービスメニューを開発したチューリッヒの営業戦略は優れていると評価したい。

単なる付帯サービスにすぎないロードサービスが、会社によってここまでスペック差が出てきているのは、ロードサービスを「マーケティングのための武器」と会社が認識しているか、それとも「他社対抗上やっているサービス」と認識して、コストセーブしか考えていないような会社との違いだろう。

チューリッヒがロードサービスのスペックのリーディングカンパニーとなったいま、他のダイレクトの動向に注目していきたい。

ちょっと前の話だが、2009年1月19日、ソニー損保がペット保険を販売開始した。

不思議なのだが、ソニー損保のサイトに行っても、ペット保険の商品ページが見当たらない。サイトマップにもない。

しかし検索で「ソニー損保 ペット保険」と検索すると、「ソニー損保が厳選したペット保険。 全国4000の提携病院なら見せるだけ!」というソニー損保のペット保険サイトの広告が表示され、そこをクリックするとたどり着くことができる。(「見せるだけ!」というのは意味がよくわからないが)

ソニー損保のサイトからリンクがない一方、お金がかかる広告を出しているという理解しがたい導線設計を見ると、売る気があるのかないのか、まったくソニー損保の意図がわからない。

「ソニー損保がペット保険を販売」というニュースを聞いて非常に驚いたのだが、よく見れば「アニコム損保」のペット保険を、ソニー損保がアニコム損保の代理店として発売しているだけである。

辻田幹夫氏のブログにもあるが、ペット保険という特殊なノウハウが必要な保険に新規参入するには、既存のペット共済などを買収することが手っ取り早い。

提携動物病院などのネットワークや保険金の支払査定体制などの構築をゼロから自社でやるというのは莫大な手間とコストがかかるからである。

しかし、ソニー損保はペット保険の販売にあたり、ペット共済の買収ではなく、単に「アニコム損保の保険をおすすめする」代理店をするという手法を取ってきたのである。これであれば商品開発をする手間もかからず、売れなかった場合のリスクも低い。

なお、ソニー損保の「保険セレクション」という他社保険商品の紹介サイトを見ると「Coming Soon」とさらなる商品追加を予告している。

・他社商品の代理店として販売

・自社で開発するのが大変

・自社で損害調査網や提携ネットワークを構築するのが大変

という観点でペット保険の次はなんだろうかといろいろ想像をしてみるのも楽しい。

しかしながら、メンツを捨てて、他の損保の代理店になって、商品ラインナップを揃えていくという手法は、ソニー損保の商品開発力のなさを露呈している。

例えば、自動車保険をみても、いまどき「35歳以上補償特約」や「子ども特約」や「対物超過修理費用特約」も取扱っていない。(他社でスタンダードとなりつつあこれらの特約を揃えない明確な理由があるとは思えない)

保険商品のトレンドの進化にソニー損保が取り残されている状態といっても過言ではない。

この手法を応用して、自社で商品開発できない対物超過修理費用特約などのソニー損保で扱っていない特約を希望する顧客には、ソニー損保が「そんぽ24」や「三井ダイレクト」などの他社商品を紹介すればいいと思う。(ソニー損保が「そんぽ24」や「三井ダイレクト」の代理店になるということはないとは思うが)

東京海上のダイレクト損保であるイーデザイン損保について詳しい情報が知人から入った。(YさんThanks!!)

まず、事故処理拠点は

・東京サービスセンター(東京都新宿区)

・大阪サービスセンター(大阪市中央区)

の2ヵ所。

情報の出所は某転職情報サイト。

【損害サービス部門の紹介より】

東京海上グループの新会社が 『事故対応満足度No.1』を目指します。もしものときの事故対応。

それは、保険契約が形になるところであり、私たちのサービスを

お客様に評価いただく場面。

私たちは新しい価値の損害保険を提唱する会社として

既存の枠にとらわれない損害サービスを築き

『事故対応満足度No.1』を目指していきます。

●新しいビジネスモデルの創造。

現代の情報通信技術の進化に呼応した満足度の高いサービスとは何か。

私たちはそれを徹底的に追求していきます。

モバイル・ネット技術を活用した先進的なサービスの実現。

私たちが目指すのは新たなビジネスモデルの損害保険会社です。

「事故対応満足度No.1を目指す」ということであれば、ポジションニングとして、ソニー損保の方向性に近い方向性を目指すということだろう。

ソニー損保は家電メーカーの「SONY」グループでありながら、いまだに携帯電話のGPSによるトラブル地点の通報サービスすらやっていないというだらしない状況だが、東京海上ダイレクトならば東京海上の損害サービス力に加えて、NTTグループのモバイル技術を活用すれば、画期的な事故対応サービスを産みだすかも知れない。

ちなみに、転職情報サイトの募集職種をみると、コールセンターも自前で西新宿につくり、事故処理拠点は東京・大阪の2拠点であることがわかる。

個人的には、携帯サイトだけでこじんまりと、東京海上日動の代理店を刺激しないように展開するものと思っていたが、想像以上に本腰を入れてダイレクト損保ビジネスに参入するようだ。

以下 転職情報サイトの募集職種

募集職種:

・ 損害サービス業務:事故の受付、対応、損害の確認、保険金支払等

・プロモーション:損害保険サービスのモバイル・インターネットサイトを中心とする営業活動

・ Webプロデューサー:損保ビジネスの営業展開の要となるホームページの企画・運営

・ コンプライアンス担当:主として社内のルール策定や法務業務を担当

・ コンタクトセンターマネジメント:研修、品質管理、コール管理

・ 事務設計:各種帳票・マニュアル等の作成管理・システム構築

しかし、年収水準は東京海上と比べると1/2~2/3くらいだ(推測)。

・474万円/30歳(主任)

・586万円/30歳(アシスタントマネージャー)

・882万円/38歳(マネージャー昇格時)

東京海上から出向で来ているメンバーの給料の1/2~2/3程度という低待遇で、優秀な人材が集まるのだろうか?

また、これだけの待遇差があって同じ職場で円滑なコミュニケーションが取れるだろうか?

おそらく、「頭を使う人」(東京海上からの出向者)と「身体を動かす人」(中途採用者)を明確に分けているのだろう。

中途採用者の資格は「専・短大卒以上」という、エリート集団の東京海上では考えられないほど条件が緩いものとなっていることが物語っている。

実は、東京海上のダイレクトへの参入というニュースを聞いてから、待遇や条件がよければ再び損保業界に戻ろうか(いったん損保業界からドロップアウトした人間を雇ってもらえるかどうかは疑問だが)とも思っていたのだが、「新しい会社の創業」どころか、東京海上そのものといってもよさそうな企業文化の香りがする。

これでは応募する気にすらならない。

東京海上がついに損保のダイレクト販売へ参入するという記事が今朝の日経新聞に掲載された。

これは面白いニュースだ。詳しい情報が出揃う前に、私なりに勝手に想像を膨らませてみる。

【東京海上ダイレクト(仮)の強み】

・東京海上の圧倒的なブランド力。

⇒新会社の社名次第だが、「東京海上グループ」という訴求をするだけでその効果は絶大だろう。

・東京海上日動の損害サービス網を利用できる。

⇒そんぽ24やSBI損保が親会社に事故処理を委託すれば、全国への損害サービス網の構築はいらない。さらに東京海上ダイレクト(仮)が「事故時には東京海上日動の全国ネットワークが対応」と訴求すれば、実際に全国に拠点をつくらなくても、消費者は不安に感じない。

・東京海上日動から保険商品のOEM提供を受けられる。

⇒商品開発力はいうまでもない。親会社で新商品開発⇒ダイレクトへ展開ということもできるだろうし、逆にテストマーケティングをダイレクト側で行って、親会社へ展開ということもできる。

【東京海上ダイレクト(仮)の課題】

・既存の東京海上日動の保険商品とのすみわけ。

⇒「既存商品より保険料が安くて補償内容が充実」はできないだろう。

たとえば三井ダイレクトは、三井住友海上の商品内容(補償・サービス)を超えることはしていないし、これからもできないだろう。「上級商品は親会社」といったすみわけをここがするかどうか興味深い。

・既存の東京海上日動の代理店へダイレクト商品を販売させるか。

⇒既存の東京海上日動の代理店にダイレクト商品を販売させると、代理店手数料が発生し、保険料を安くしにくくなるが、代理店に販売させるのかどうか。そんぽ24は日本興亜の代理店に販売させているようだが。

なお、記事によるとNTTの次世代通信網を活かし、「テレビ」や「無線LAN機能搭載の携帯ゲーム機」で保険に加入するしくみの実用化を検討しているそうだ。

わざわざ「次世代通信網」を使うからには、単にテレビや携帯ゲーム機で保険を販売するだけにとどまらないだろう。

例えば・・・

動画で保険商品や手続き方法の説明を受けつつ、アドベンチャーゲームのように自分のライフスタイルやニーズの選択肢を選んでいくと、簡単に自分にあった最適な保険プランがつくられ、その場で申込みから保険料の支払いまで完了する。・・・といったことも考えられる。

自宅にいながら、あたかも対面販売を受けているかのような画期的なダイレクト販売スキームが実現されるかもしれない。

また、2008年10月に、NTTコムウェア社の「携帯電話を利用したクレジットカード決済サービス「EasyDo」」を東京海上日動が導入したというニュースがあったが、これも今回の東京海上ダイレクト(社)での販売で活かされることだろう。

「すべてネットで手続き完結」ということに利便性を感じる人がいる一方、「見積・申込書が手元にないことに不安を覚える人も少なくない。

そのような人に対しては、紙の「見積・申込書」をなくすことは難しいだろう。

特に、継続手続きにおいては、満期案内書を手元に、パソコンを立ち上げることなくその場で携帯電話を使って保険料の支払い手続きができるメリットは大きい。

何でも「ネット完結型」にこだわらず、「リアル(紙の帳票)」+「NTTグループの新技術」をミックスすれば、これまでダイレクトに見向きをしてこなかった顧客層の取込みが期待できるのではないだろうか。

東京海上日動のダイレクトへの参入のやりかた次第では、既存のダイレクト社の顧客を一気に奪う可能性もある。さらなるニュースを待ちたい。

以下【NIKKEI NET】より

東京海上、NTTと自動車保険など直販 春にも専門会社

東京海上ホールディングスとNTTグループは携帯電話やインターネットを使って自動車保険などを販売する事業で提携する。近く共同出資で専門の損保会社を設立、今春の開業を目指す。国内市場が頭打ちの中で、契約者に直接販売する損保は保険料の安さなどを武器に拡大している。両社は家庭のテレビや携帯ゲーム機から保険加入できる新しい仕組みの開発も視野に入れる。

新会社には東京海上と、NTTグループで金融関連事業を手掛けるNTTファイナンスが出資する。資本金は未定だが、東京海上が8割以上を出す見通し。月内にも準備会社を設立し、今春にも保険業の免許を取得したうえで開業する。 (07:00)

久々にビッグニュース。

新聞各社サイトやYahoo!にすらまだ掲載されていないところを見ると、NHKのスクープ?

持ち株会社をつくって3社をぶら下げておけば、給与水準を3社揃える必要もない。

その間にニッセイ同和やあいおいの社員を中心に大規模リストラをして、その後に経営統合。

実質的な存続会社になるであろう三井住友海上はトヨタ系ディーラーと、ニッセイの顧客に営業基盤を持つことができる。

旧あいおい、旧ニッセイ同和社員は、経営統合後に一時的に残ることができてもリストラの恐怖が付きまとう。

今後は、損保ジャパン+日本興亜、あるいは、東京海上日動+富士火災 あたりの再編があるかもしれない。

【NHKのニュースより】

12月28日 18時37分

損害保険大手の「三井住友海上グループホールディングス」と「あいおい損害保険」、「ニッセイ同和損害保険」の3社は、早ければ来年秋にも経営統合することで最終調整していることが明らかになりました。実現すれば、売り上げにあたる保険料収入で国内トップの損害保険グループが誕生することになります。

関係者によりますと「三井住友海上グループホールディングス」と「あいおい損保」、「ニッセイ同和損保」の3社は、早ければ来年秋にも持ち株会社のもとで経営統合する方向で最終調整しています。3社は来月中の基本合意を目指しており、将来的には合併も視野に入れているものとみられます。「三井住友海上」は、ことし3月期の決算で売り上げにあたる保険料収入が業界2位で、4位の「あいおい」、6位の「ニッセイ同和」との統合が実現すれば、保険料収入は2兆7000億円を超え、最大手の「東京海上ホールディングス」を5000億円近く上回る国内トップの損害保険グループとなります。損害保険業界では、少子高齢化と景気の悪化に伴う国内市場の縮小や、消費者の不信を招いた保険金の不払い問題の影響で、自動車保険や火災保険などの主力商品の販売が頭打ちとなっているうえ、世界的な金融危機の影響で保有する金融商品が大幅に値下がりするなどして多額の損失を出す会社も相次いでいます。このため3社は、経営統合によって営業基盤の拡大や事務システムの効率化を進め、競争力を高めるねらいです。業界の勢力図を塗り替える巨大グループの誕生は、損害保険の枠を超え、生命保険や銀行を含めた金融業界全体の再編を加速させることも予想されます。