先日、海外旅行保険を発売していることを発見した。

よく見るとジェイアイ傷害火災保険との提携による海外旅行保険のようだ。

「なぜソニー損保が海外旅行保険?」という話はさておき、海外のサービスネットワークの開拓を考えると、他社との提携というのは妥当な選択だろう。

恥ずかしながら私は自動車保険以外の知識は持っていないので、「元損保社員」というよりも一人の消費者としての目線でコメントしてみる。

■保険料は安くない

私はここ最近、年末年始と夏休みの年2回程度海外(といってもサイパンやハワイあたり)に遊びに行き、いつも損保ジャパンのOFFに加入している。

完全に同じ条件で見積れないので、正しい比較ではないのだが、何パターンか見積ったところ、損保ジャパンのOFFのほうが補償を厚くしてもだいぶ安い。

価格勝負のある海外旅行保険ではないようだ。

■商品の強みが何かわからない

おそらく「日本語サポート」をウリにしたいのだろうが、損保ジャパンやAIUなどの保険会社の海外旅行保険で「日本語サポート」が不十分なところはないだろう。

差別化するポイントがちょっと違うのではないかと思う。

何がこの保険商品の強みなのだろうか?私にはわからない。

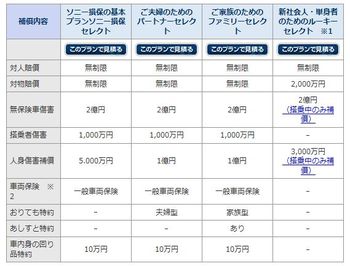

■補償の名称がわかりにくい

まず第一印象として、補償の名称が非常にわかりにくい。

特に「傷害・疾病治療救援費用」という補償である。

これを見た一般消費者は何が補償されるとイメージするだろう。

私は、まず「旅行先でケガや病気になったとき、誰かが救援に駆けつけてくれる費用」をイメージした。

例えば、海外でハイキングをして、山の中でケガをしたときに、病院までヘリコプターなどで運んでくれる費用を補償してくれるといったものだ。

ただ、約款を読んでみると、「ケガや病気の治療費」そのもののも補償されることがわかった。

おそらく「救援費用」と「治療費用」という全く違った補償内容を「傷害・疾病治療救援費用」としてセットしてしまったことが問題の原因だろう。

海外旅行保険に加入する人が最も重視する補償は、なんといっても「ケガや病気の治療費」の補償だ。この補償がどの項目で補償されるということが、直感的に理解できないというのは致命的だろう。

■補償内容の説明がわかりにくい

補償内容の説明はさらに酷い。

どこを見てもまともな商品説明がないのだ。

例えば、「特長と補償内容」というページの補償内容の説明を見ても、「○○の場合」という言葉が列挙されているだけで、肝心の「何がいくらまで補償されるのか?」ということが記載されていない。

そして一番肝心な「見積り」画面での、補償内容の説明の画面も、約款のような文字の羅列で、顧客にわかりやすく補償内容を理解させようという気があるとは思えない。

損保ジャパンのOFFなどの競合商品のサイトを研究しなかったのだろうか?

■約款が見つけにくい

各ページ随所に「補償内容の詳細について『約款・補償のポイント』をご確認ください」という表記があるのだが、その肝心の「約款・補償のポイント」がどこにあるのかわからない。(私の探し方が下手なだけなのかもしれないが)

ようやく「見積り・申込み」の手続プロセスの画面にあることを見つけたのだが、どうしてわかりやすい場所にないのだろうか。

これは、海外旅行保険に限らず、自動車保険などソニー損保全体にいえることだ。

SBI損保や三井ダイレクトなどは各商品のトップページに約款・パンフ・重要事項説明書へのわかりやすいリンクがある。

ソニー損保のウェブは、自動車保険や医療保険の商品サイトを含めて、このあたりの配慮が基本的に欠如している。

こういった気配りのなさが会社全体の印象を悪くすることに気がついていないのだろうか。

■「約款・補償のポイント」のPDFがそもそもない

「約款・補償のポイント」が補償内容について書かれた重要なものであるにもかかわらず、小さなポップアップウィンドウの中でスクロールしながらしか見ることが出来ない。

「約款は郵送しません」とのことだが、そうであればなおさらPDFでダウンロードして印刷できるようにしておくべきだろう。

■ブラウザがInternet Explorerしか使えない

私は普段、Firefoxを使っているのだが、これだと見積りどころか、「お問合せ先」や「よくあるご質問」すら見ることが出来ない。

どうやらWindowsのInternet Explorerしか使えないようだ。

Macユーザーは加入できないし、もし海外旅行先でトラブルにあって、契約内容を確認したい場合など、海外で使うPC(ネットカフェやホテル・空港の公衆PCなど)のブラウザがWindows+Internet Explorerである保証はない。

海外旅行保険で、しかも証券不発行のペーパーレス契約をさせるのであればなおさら利用できるブラウザは通常より広くしておくべきだろう。極論すれば、ipod touchなどのモバイルのブラウザでも使えてもいいはずだ。

■その他

「新型インフルエンザ」が話題になっている中、こういった状況下で海外旅行保険を検討する人は「新型インフルエンザにかかった場合、補償されるのだろうか?」ということが気になるだろう。

しかしながら、ソニー損保の海外旅行保険サイトにはトップページはおろか、「よくあるご質問」にも一切記載されていない。

(約款を読んでいないが)たぶん補償されるのだろうが、多くの消費者はどこにも書いていないと、「補償されないのでは?」と不安になり、この保険を選ぶのを躊躇するだろう。

たとえば損保ジャパンのOFFなどは、トップページの目立つ場所に表記されている。

これなら、ぱっと見た瞬間に安心感をあたえる。

ウェブならこの程度の情報はすぐに掲載できるはずだ。

にもかかわらず、これをしないソニー損保には疑問を感じる。

■総評

サイトのデザインはきれいで第一印象では好印象を持ったが、結論としてこの保険を選ぶメリットが感じられかった。

一番の問題は、商品の補償内容の説明が、消費者にとって非常にわかりにくいことである。(特に保険料見積り画面のポップアップウィンドウ)

間違った説明がないかという観点や、コンプライアンス上の観点でのチェックは当然しているのだろうが、「消費者にとってわかりやすいか」という観点で文言をチェックするプロセスを経ていないのだろう。

これだけ説明がわかりにくい保険サイトは珍しい。

なお、昨日、ソニー損保がセコム損保のがん保険を発売したというニュースをみたが、こちらについては既に辻田幹夫氏が言及しているとおり、発売した意図が理解しがたい。また改めて私もコメントしたい。