【ダイレクト自動車保険】「事故有係数」を適用しない未導入会社一覧

2013年10月からノンフリート等級別料率制度が大きく改定された。(2012年10月から1年間は周知期間になっていた)

ここ1年で保険を使ったため、満期案内書で高くなった保険料を見て、びっくりした人は多いと思う。

これは、この「ノンフリート等級制度」の改定(私は「改悪」と思う)の影響をもろに受けている人たちだからだ。

ただ、この等級制度の改定から逃げる最後のチャンスがある。(2013年5月末までの期間限定)

それは、等級制度の改定がまだされていない保険会社に乗換えることだ。

その前に、等級制度の改定について解説してみる。

【ノンフリート等級制度の改定(改悪)の概要】

1.「等級すえおき事故」の廃止

「いたずら」「落書き」や「飛び石によるガラス破損」「盗難」などは、従来は「等級すえおき事故」だったが、これが「1等級ダウン事故」になった。

「等級すえおき事故」は、前年に上記の事故などで保険を使っても、割引が進まない代わりに、割増もしないというものであった。

これが、「1等級ダウン」し、割増されることに変更されている。

「いたずら」「落書き」や「飛び石によるガラス破損」「盗難」などは契約者の否がないものであり、これを「割増」にするというのは酷ではないだろうか。

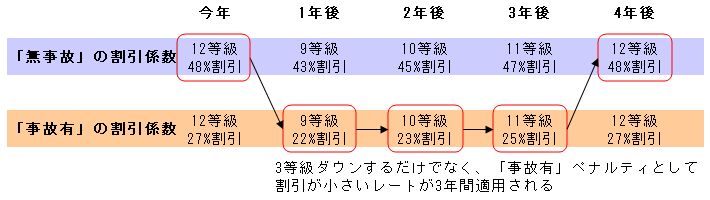

2.「無事故」と「事故有」の2ラインの割引・割増率テーブルの導入。

7等級以上の等級別の割引率・割増率を「無事故」と「事故有」の

2種類に分けられた。(改定前は、等級が同じなら、割引・割増率は同じだった。)

同じ等級でも「無事故」と「事故有」では以下の通り割引・割増率が異なる。

【「無事故」割引率の適用例】

前年の契約(8等級)で1年間事故がなかった。

⇒翌年の等級は「無事故の9等級」

9等級(41%割引)

【「事故有」ペナルティの適用例】

前年の契約(12等級)で対物保険を使った。

⇒翌年の等級は9等級(22%割引)

このように同じ9等級でも、「無事故の9等級(41%割引)」と「事故有の9等級(22%割引)」のように割引・増引率に大きな差がつく。

わかりやすくいうと、事故で保険を使うと、「等級ダウン」という従来からのペナルティに加えて、さらに「割引率が小さくなる「割増」という二重のペナルティがつくということになる。

しかも、このペナルティは3等級ダウン事故の場合は3年間続く。

■主な保険会社の「事故有」ペナルティが適用される時期

★「事故有」ペナルティが適用される時期:2013年10月~

東京海上日動

損保ジャパン

三井住友海上

日本興亜

あいおいニッセイ同和

富士火災

共栄火災

日新火災

AIU

アクサ(10月21日以降始期契約から)

チューリッヒ

★「事故有」ペナルティが適用される時期:2014年4月~

ソニー損保

三井ダイレクト

SBI損保

★「事故有」ペナルティが適用される時期:2014年5月~

イーデザイン損保

★「事故有」ペナルティが適用される時期:2014年6月~

セゾン

この時期のバラツキがポイントだ。

前年に事故で保険を使い、次の契約で「事故有係数3年」とか「事故有係数1年」というペナルティがつくことになった場合、

まだ導入されていない保険会社に乗換えることで、「事故有」ペナルティから逃れることができる。

要は2014年3月末までに以下の自動車保険に乗換えると、「事故有」ペナルティから逃れられる。

2014年3月末まで

ソニー損保

三井ダイレクト

SBI損保

2014年4月末まで

イーデザイン損保

2014年5月末

セゾン(おとなの自動車保険)

である。

今回の導入時期のずれを賢く使いたい。

(PR)

カンタン無料!一括見積もりでプレゼントGET(価格.com自動車保険)

安心の日本興亜損保グループ:そんぽ24の自動車保険の一括見積り!

アクサダイレクト:保険スクエアbangで一括見積り!ネットで最大10000円割引

はてなブックマーク

はてなブックマーク